요즘 신문지상에 전문직 프리랜서의 세금탈루에 대한 이야기가 자주 나오는 듯 하다. 과거 프리랜서로 활동하는 보험설계사, 학원 강사 등은 소득을 지급받을 당시에 3.3%의 세금을 원천징수하고 지급받은 후 익년 종합소득세 신고 시 가공경비 등을 계상하여 원천징수한 세금을 환급 받은 사례가 비일비재하였다.

일부 세무사가 작위적으로 가공경비를 산입하여 세금을 탈루하는 경우도 있었고 어떤 프리랜서의 경우 세무사가 원칙대로 처리하여 추가납부세액이 나오거나 환급 받지 못하는 경우 화를 내거나 세무사를 변경하여 종합소득세들 다시 신고하는 경우도 있었던 것으로 안다.

그러나 프리랜서의 소득도 일반적인 사업자등록을 한 사업자와 세금 계산방식은 동일하다. 사업자등록은 부가가치세법에 규정되어 있어, 부가가치세가 적용되지 않는 인적용역 제공자는 사업자등록을 하지 않아도 별다른 제재가 없는 것은 사실이다. 그렇다고 하더라도 종합소득세의 신고의무마저 없어지는 것은 아니다. 원천징수가 이루어짐과 동시에 종합소득세 과세대상 사업자로 의제되기 때문이다.

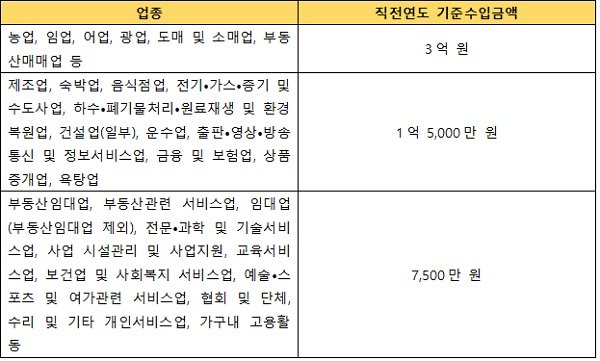

프리랜서가 제공하는 용역은 흔히 인적용역이라 불리우는 개인서비스업인데 이는 종합소득세에서 규정된 사업소득에 해당되는 경우가 대부분이다. 따라서 세법에서 규정하고 있는 법규를 준수하여야 한다. 현행 세법상 복식부기의무의 기준이 되는 수입금액은 다음과 같다.

상기 표에 의할 경우 직전연도 수입금액이 7,500만 원을 초과하는 경우에는 복식부기 의무자에 해당되어 장부를 기장하여야 하며 7,500만 원 이하인 경우 간편장부에 의한 장부를 기장하여야 한다. 간편장부나 복식부기 장부나 모두 근거 있는 자료를 바탕으로 종합소득세를 신고하여야 한다는 것이다. 간편장부대상자가 복식부기에 의한 장부를 기장한 경우 20%의 기장세액공제(연 100만 원 한도)를 적용 받을 수 있으며 복식부기 의무자가 재무제표 등을 미제출시 가산세 등 여러가지 불이익이 발생하게 된다.

간편장부나 복식부기 장부나 가공경비에 대해서는 엄격하게 규제하고 있고 국세청 전산시스템에 의해 증빙 없는 비용의 경우 즉시 추출이 가능하기 때문에 상기 금액을 초과하는 프리랜서는 사업을 위해 지출한 증빙 등을 모두 갖추어 세무사 등에게 제출하고 종합소득세 신고를 하여야 할 것이다.

김승일 스타리치 어드바이져 자문 회계사