매출액 8조1288억 영업이익은 전년동기대비 175%↑

이석희 "인텔 낸드 핵심 인력유지 계약상 안전장치 있어"

"인텔 낸드 사업 인수는 즉각적인 효과를 보고 인수한 것"

KB증권 "내년 실적 3년만에 최대 전망으로 목

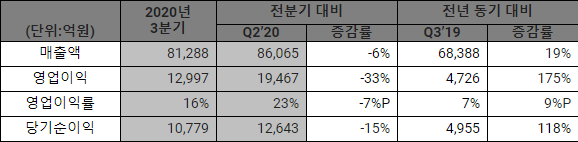

SK하이닉스가 올해 3분기 D램 메모리의 가격하락 흐름에도 불구하고 모바일 신규 수요와 화웨이 특수 등에 힙입어 영업이익 1조2997억원 기록했다. 이는 지난 2분기 영업이익 1조9467억원을 올린 데 이어 두분기 연속 1조원을 넘어선 이익을 올린 것이다.

4일 SK하이닉스는 2020년 3분기 매출액 8조1288억원, 영업이익 1조2997억원, 순이익 1조779억원을 기록했다고 밝혔다.

이번 실적은 3분기 주력 제품인 D램 메모리 시장가격이 하락세를 유지한 상황에서 낸 것으로, 모바일향 메모리 수요가 회복세를 보인 것이 긍정적인 영향을 받았다. 데이터센터향 서버 D램과 SSD 수요는 약세를 보였다.

D램은 서버 부문의 수요 부진에도 불구하고, 모바일과 그래픽 신규 수요와 화웨이 등 일부 컨슈머 수요가 확대되며 지난 분기 대비 출하량이 4% 증가했다. 다만 평균판매가격은 서버 D램 등의 가격 약세 흐름으로 7% 하락했다.

낸드플래시는 모바일향 제품과 신규 게임콘솔향 SSD 판매 확대로 지난 분기 대비 출하량은 9% 증가했으나, 서버향 제품의 가격 약세로 평균판매가격은 10% 하락했다.

SK하이닉스는 4분기에도 모바일 시장의 계절적 수요 강세와 PC향 수요가 꾸준할 것으로 내다봤다.

SK하이닉스는 D램은 10나노급 2세대(1Y) LPDDR5의 판매를 확대하는 등 모바일 수요 대응에 집중하는 한편, 고용량 낸드플래시와 결합한 uMCP 시장을 확대해 나갈 계획이다. 또한 64GB 이상 고용량 서버향 제품 판매 비중을 높이고 HBM 제품 판매를 극대화하는 등 품질 경쟁력을 기반으로 서버 D램 시장 내에서 입지를 강화해 나간다는 방침이다.

이날 이석희 SK하이닉스 CEO는 실적 컨퍼런스콜에 참석 인텔 낸드사업부 인수와 관련 "인텔 핵심 인력의 유지와 관련 세부적으로 밝힌 수는 없지만, 인수계약상 안전장치가 마련돼 있다"면서 "인텔 낸드사업 인수는 즉각적인 효과를 기대하고 시행한 것이다"고 밝혔다.

이어 이 대표는 인텔 낸드 사업 인수에 따른 제품 개발과 관련 "하이닉스는 차지트랩 기반 128단 낸드 제품을 개발하는 등 앞선 기술력을 보유하고 있으며, 여기에 인텔이 갖춘 엔터프라이즈 SSD솔루션을 통합한 제품이 나올 것"이라고 덧붙였다.

이 대표는 이를 통해 하이엔드 SSD시장을 적극 공략할 수 있는 기회를 얻었으며 시장 대응에 공격적으로 나설 것이라고 밝혔다.

한편, KB증권은 3일 SK하이닉스의 내년 실적과 관련 2018년 이후 3년만에 최대를 기록할 것으로 내다f다. 목표주가도 10만5000원에서 11만원으로 상향했다. 이같은 실적 전망의 근거는 인텔 낸드 사업 부문 인수에 따라 낸드플래시 점유율이 1~2위로 도약할 수 있다는 점을 꼽았다.

여기에 내년 3~4월부터 D램과 낸드 가격이 서버용 제품 재고 정상화로 상승할 것으로 봤다.

온라인뉴스팀 onnews2@nextdaily.co.kr